K线形态识别_空方尖兵

创始人

2024-01-20 18:32:23

0次

写在前面:

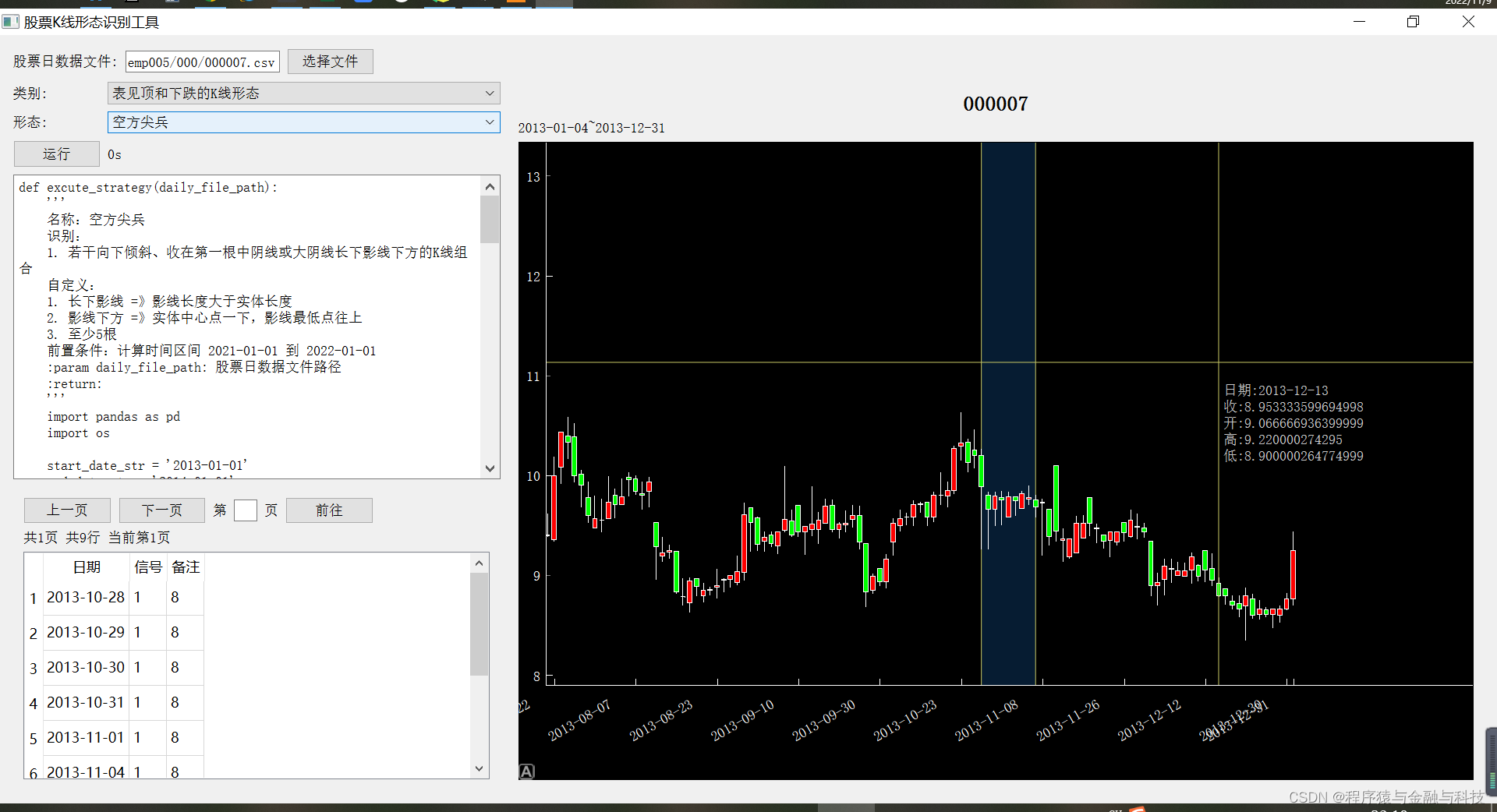

1. 本文中提到的“K线形态查看工具”的具体使用操作请查看该博文;

2. K线形体所处背景,诸如处在上升趋势、下降趋势、盘整等,背景内容在K线形态策略代码中没有体现;

3. 文中知识内容来自书籍《K线技术分析》by邱立波。

目录

解说

技术特征

技术含义

K线形态策略代码

结果

解说

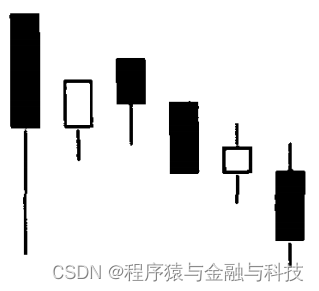

空方尖兵指出现在下跌行情中,由若干向下倾斜、收在第一根中阴线或大阴线长下影线下方的K线组成。

技术特征

1)出现在下跌行情中。

2)由若干K线组合而成。

3)在拉出一根中阴线或大阴线时,留下一根较长的下影线。

4)股价反弹后不久又跌至下影线的下方。

技术含义

空方尖兵是卖出信号,后市看跌。

第一根阴线的长下影线可以看做是空方大举进攻前向多方发动的一次试探性冲锋,如同深入敌方阵地的尖兵,所以称为空方尖兵。

空方尖兵表明多方的反击有心无力,时间短暂得如昙花一现,后市下跌的概率很大。交易者见到空方尖兵,应及时做空,离场观望。

K线形态策略代码

def excute_strategy(daily_file_path):'''名称:空方尖兵识别:1. 若干向下倾斜、收在第一根中阴线或大阴线长下影线下方的K线组合自定义:1. 长下影线 =》影线长度大于实体长度2. 影线下方 =》实体中心点一下,影线最低点往上3. 至少5根前置条件:计算时间区间 2021-01-01 到 2022-01-01:param daily_file_path: 股票日数据文件路径:return:'''import pandas as pdimport osstart_date_str = '2013-01-01'end_date_str = '2014-01-01'df = pd.read_csv(daily_file_path,encoding='utf-8')# 删除停牌的数据df = df.loc[df['openPrice'] > 0].copy()df['o_date'] = df['tradeDate']df['o_date'] = pd.to_datetime(df['o_date'])df = df.loc[(df['o_date'] >= start_date_str) & (df['o_date']<=end_date_str)].copy()# 保存未复权收盘价数据df['close'] = df['closePrice']# 计算前复权数据df['openPrice'] = df['openPrice'] * df['accumAdjFactor']df['closePrice'] = df['closePrice'] * df['accumAdjFactor']df['highestPrice'] = df['highestPrice'] * df['accumAdjFactor']df['lowestPrice'] = df['lowestPrice'] * df['accumAdjFactor']# 开始计算df['type'] = 0df.loc[df['closePrice'] > df['openPrice'], 'type'] = 1df.loc[df['closePrice'] < df['openPrice'], 'type'] = -1df['body_length'] = abs(df['closePrice']-df['openPrice'])df['big_yeah'] = 0df.loc[(df['type']==-1) & (df['body_length']/df['closePrice'].shift(1)>0.02) & (df['closePrice']-df['lowestPrice']>df['body_length']),'big_yeah'] = 1df.reset_index(inplace=True)df.at[len(df)-1,'big_yeah'] = 1df['i_row'] = [i for i in range(len(df))]df_target = df.loc[df['big_yeah']==1].copy()target_list = df_target['i_row'].values.tolist()s_list = []e_list = []for i in range(len(target_list)-1):s_list.append(target_list[i])e_list.append(target_list[i+1])df['signal'] = 0df['signal_name'] = ''for s,e in zip(s_list,e_list):if e-s < 5:continuetemp_e = Noneup_point = df.iloc[s]['closePrice'] + df.iloc[s]['body_length']*0.5down_point = df.iloc[s]['lowestPrice']for i in range(s+1,e):if df.iloc[i]['highestPrice']<=up_point and df.iloc[i]['lowestPrice']>=down_point:temp_e = ielse:breakif temp_e is None or temp_e-s < 5:continuedf.loc[(df['i_row']>=s) & (df['i_row']<=temp_e),'signal'] = 1df.loc[(df['i_row']>=s) & (df['i_row']<=temp_e),'signal_name'] = str(temp_e-s)passfile_name = os.path.basename(daily_file_path)title_str = file_name.split('.')[0]line_data = {'title_str':title_str,'whole_header':['日期','收','开','高','低'],'whole_df':df,'whole_pd_header':['tradeDate','closePrice','openPrice','highestPrice','lowestPrice'],'start_date_str':start_date_str,'end_date_str':end_date_str,'signal_type':'duration_detail','duration_len':[],'temp':len(df.loc[df['signal']==1])}return line_data

结果

相关内容

热门资讯

喜欢穿一身黑的男生性格(喜欢穿...

今天百科达人给各位分享喜欢穿一身黑的男生性格的知识,其中也会对喜欢穿一身黑衣服的男人人好相处吗进行解...

网络用语zl是什么意思(zl是...

今天给各位分享网络用语zl是什么意思的知识,其中也会对zl是啥意思是什么网络用语进行解释,如果能碰巧...

苏州离哪个飞机场近(苏州离哪个...

本篇文章极速百科小编给大家谈谈苏州离哪个飞机场近,以及苏州离哪个飞机场近点对应的知识点,希望对各位有...

发春是什么意思(思春和发春是什...

本篇文章极速百科给大家谈谈发春是什么意思,以及思春和发春是什么意思对应的知识点,希望对各位有所帮助,...

为什么酷狗音乐自己唱的歌不能下...

本篇文章极速百科小编给大家谈谈为什么酷狗音乐自己唱的歌不能下载到本地?,以及为什么酷狗下载的歌曲不是...

家里可以做假山养金鱼吗(假山能...

今天百科达人给各位分享家里可以做假山养金鱼吗的知识,其中也会对假山能放鱼缸里吗进行解释,如果能碰巧解...

四分五裂是什么生肖什么动物(四...

本篇文章极速百科小编给大家谈谈四分五裂是什么生肖什么动物,以及四分五裂打一生肖是什么对应的知识点,希...

华为下载未安装的文件去哪找(华...

今天百科达人给各位分享华为下载未安装的文件去哪找的知识,其中也会对华为下载未安装的文件去哪找到进行解...

怎么往应用助手里添加应用(应用...

今天百科达人给各位分享怎么往应用助手里添加应用的知识,其中也会对应用助手怎么添加微信进行解释,如果能...

客厅放八骏马摆件可以吗(家里摆...

今天给各位分享客厅放八骏马摆件可以吗的知识,其中也会对家里摆八骏马摆件好吗进行解释,如果能碰巧解决你...